")

Manchmal kann es wirklich schwer sein, sich im Steuerdschungel zurechtzufinden. Der Gesetzgeber versucht daher ständig, es den Menschen und Unternehmern leichter zu machen. Deshalb hat die Europäische Union schon vor einiger Zeit den Mini-One-Stop-Shop erfunden. Mit diesem wurde vor allem für Unternehmen, die Dienstleistungen anbieten, die grenzüberschreitende Steuerzahlung erleichtert. Sie mussten nur dann Steuern zahlen, wenn sie bestimmte individuelle Schwellenwerte der Mitgliedsstaaten überschreiten. In diesem Fall mussten die Steuern in dem Land gezahlt werden, in dem der Versand begann (sogenanntes Herkunftslandprinzip).

Nun hat die EU beschlossen, dieses Prinzip zu erweitern und den EU-One-Stop-Shop geschaffen. Dadurch werden diese Schwellenwerte nun abgeschafft und das Bestimmungslandprinzip (d.h. dort wo die Ware hingesendet wird bzw. die Dienstleistung verrichtet wird, wird besteuert) kommt zur Anwendung. Die Unternehmen können sich nun in ihrem Mitgliedsstaat über das Finanzamt dafür registrieren und sind dann in der Lage, alle Transaktionen, an denen sie beteiligt sind, in einem einheitlichen Tool zu versteuern. Im folgenden Beitrag werden Sie all die wichtigen Informationen erhalten, die Sie über das neue EU-OSS wissen müssen.

1. Grundsätzliche Informationen

1.1 EU-One-Stop-Shop

Wie gesagt, sind ab dem 01.07.2021 die individuellen Schwellenwerte der Mitgliedstaaten nicht mehr relevant, d.h. die Umsätze werden sofort im Bestimmungsland umsatzsteuerpflichtig. Um zu vermeiden, dass sich jedes Unternehmen in jedem Mitgliedsstaat, in dem es Leistungen erbringt, registrieren lassen muss, wurde das EU-OSS ins Leben gerufen. Es erlaubt, die Steuern an das Finanzamt des eigenen Mitgliedsstaates zu zahlen, welches diese dann an die jeweiligen Länder weiterleitet.

1.2 Registrierung

Um das neue Tool nutzen zu können, müssten Sie sich beim Finanzamt Ihres Mitgliedsstaates bzw. im Mitgliedsstaat der Identifikation (MSI) anmelden. Die Anmeldung muss in jenem Kalenderquartal erfolgen, BEVOR Sie planen, die erste Erklärung abzugeben bzw. in dem Sie planen, die ersten Leistungen zu erbringen. (Wenn Sie bereits Mitglied im Mini-One-Stop-Shop (MOSS) sind, müssen Sie sich nicht separat registrieren).

1.3 Entstehung und Korrektur der Steuerschuld

Die Steuerpflicht für Ihre Leistungen entsteht mit der Leistung, NICHT mit den Zahlungen Ihrer Kunden. Die Erklärung und die Zahlung der Steuern müssen am letzten Tag des auf den Erklärungszeitraum folgenden Monat erfolgen. Sie müssen auch Erklärungen ohne Umsätze abgeben (sog. Nullerklärungen), sonst können Sie das Tool künftig nicht mehr nutzen.

| Erklärungszeitraum | Entrichtung |

|---|---|

| Jänner - März | 30. April |

| April - Juni | 31. Juli |

| Juli - September | 31. Oktober |

| Oktober - Dezember | 31. Jänner |

Es besteht natürlich auch die Möglichkeit der Korrektur von Erklärung innerhalb von 3 Jahren ab dem Tag an dem die ursprüngliche Erklärung abzugeben gewesen wäre. Dies muss zum Beispiel dann erfolgen, wenn Ihnen eine Ware wieder zurückgeschickt wird und Sie eine Rückzahlung des Umsatzes durchführen müssen). Steuerkorrekturen können aber nur mit Steuerlasten desselben Mitgliedstaates verrechnet werden. Sollte sich dadurch ein negativer Steuerbetrag ergeben, kann dieser NICHT durch das OSS vergütet werden (Pay-Only-System).

2. Lieferungen innerhalb der EU

Welche Voraussetzungen müssen vorliegen, dass ein innergemeinschaftlicher Versandhandel vorliegt, welcher folglich über das EU-OSS abgewickelt werden kann?

Dazu muss einerseits eine Ware von einem Mitgliedsstaat in einen anderen Mitgliedstaat (grenzüberschreitendes Element) und an bestimmte Abnehmer (wie zB Nichtunternehmer) versendet werden. Weiters müssen Sie direkt oder indirekt an der Versendung beteiligt sein.

Wenn Sie diese Voraussetzungen erfüllen, können Sie folgende 4 Art von Umsätzen ohne Probleme über das OSS abwickeln.

- Sie verkaufen von Österreich in einen anderen Mitgliedstaat

- Sie haben eine Betriebsstätte in einem anderen Mitgliedstaat als Österreich und verkaufen in einen anderen Mitgliedstaat oder auch vom Betriebsstättenstaat nach Österreich

- Sie verkaufen von Österreich in den Mitgliedsstaat, in dem auch die Betriebsstätte liegt

- Umsätze von Ihrem Fremdlager in einen anderen Mitgliedsstaat.

Betriebsstätten werden im OSS wie ein eigenes Unternehmen behandelt, d.h. alle Umsätze, die von der Betriebsstätte ausgehen müssen im FinanzOnline auch gesondert ausgewiesen werden.

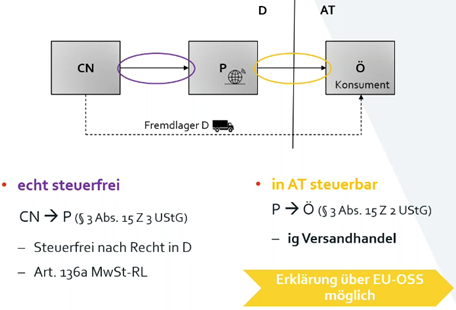

2.1 Lieferungen innerhalb der EU über eine Plattform (wie zB über Amazon)

Sollten Sie sich dazu entscheiden, ihre Waren über eine Plattform zu verkaufen, wird diese Plattform ebenfalls wie ein eigener Steuerschuldner behandelt. Man muss diese dann gesondert anmelden, bzw. auf FinanzOnline müssen die Umsätze dann als über eine „elektronische Schnittstelle“ generiert, markiert werden, (d.h. auch alle Umsätze, welche Sie über die Plattform generieren, müssen separat eingetragen werden). Um sich einer Plattform zu bedienen, muss diese lediglich von Ihnen zur Unterstützung benutzt werden. Zur Unterstützung dient die Plattform immer dann, wenn sie NICHT NUR zur Verarbeitung von Zahlungen im Zusammenhang mit der Lieferung genutzt wird, die Gegenstände auf der Website lediglich auflistet werden oder sie nur Werbung für Ihre Leistungen macht.

Beispiel:

Der Hersteller der Waren hat den Sitz in China, der „Sitz“ der Plattform (zB Amazon Deutschland) liegt in Deutschland, wobei der Konsument (also der Endverbraucher) in Österreich wohnhaft ist. Rechtlich gesehen liegen hier zwei gesonderte Lieferungen vor, auch wenn die Plattform (bzw. gegebenenfalls der Unternehmer dahinter) nie physisch mit der Ware in Kontakt kommt.

Die erste Lieferung vom chinesischen Hersteller zur deutschen Plattform ist steuerfrei, wobei die zweite Lieferung von Deutschland nach Österreich in Österreich (Bestimmungslandprinzip) zu versteuern ist und über das OSS abgewickelt werden kann.

Abbildung 1: Quelle: WKO Webinar EU OSS vom 04.06.2021

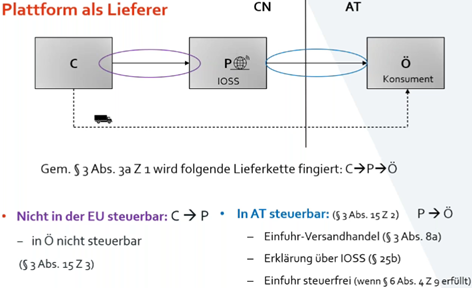

3. Einfuhr-Versandhandel

Der OSS bzw. in diesem Fall der IOSS (Import-One-Stop-Shop) kann von Ihnen auch genutzt werden, wenn es sich nicht um innergemeinschaftliche Lieferungen handelt, sondern auch dann, wenn Sie waren aus einem Drittland importieren. Ein Import liegt vor, wenn Waren aus Drittstaaten in das EU-Gebiet geliefert werden. Anders als früher, wird diese Lieferung jetzt schon ab dem ersten Cent besteuert (nicht wie früher erst ab ca. 20€). Dass Sie auch diese Umsätze über das IOSS abwickeln können, müssen ähnliche Voraussetzungen wie bei einem innergemeinschaftlichen Versandhandel erfüllt werden. Nämlich muss die Ware vom Drittland in einen Mitgliedstaat versendet werden und auch der (europäische) Unternehmer muss direkt oder indirekt an der Beförderung beteiligt sein. Zudem muss der Abnehmer der Lieferung (Endverbraucher) ein Konsument sein. Gesonderte Bestimmungen bestehen für Lieferungen unter 150€.

** 3.1 Einfuhr-Versandhandel über eine Plattform** Auch bei einem Import über eine Plattform kann das Tool genutzt werden, wenn die Plattform den Sitz in einem Drittland hat. Und der Unternehmer (also Sie) den Sitz in einem Mitgliedstaat hat. Auch hier muss die Plattform im FinanzOnline zu einem eigenen Steuerschuldner optiert werden.

Beispiel:

Ausgangssituation ist, dass die Plattform ihren Sitz in China hat und der Endverbraucher in Österreich. Auch hier ist wieder nur die Lieferung zwischen der Plattform und dem Endverbraucher steuerbar, wenn die oben Voraussetzungen vorliegen.

Abbildung 2: Quelle: WKO Webinar EU OSS vom 04.06.2021